Những năm qua, hạn mức BHTG đóng vai trò vô cùng quan trọng trong việc củng cố niềm tin công chúng vào hoạt động của hệ thống ngân hàng, đặc biệt là trong giai đoạn khủng hoảng tài chính, từ đó giúp ngăn ngừa tình trạng rút tiền hàng loạt, gây ảnh hưởng nghiêm trọng tới nền kinh tế. Cuộc khủng hoảng tài chính toàn cầu những năm 2008 – 2010 đã khiến nhiều quốc gia thực hiện nâng hạn mức BHTG hoặc chuyển sang chi trả không giới hạn. Chính sách này đã cho thấy hiệu quả trong việc duy trì niềm tin của người gửi tiền, ngăn chặn hiện tượng rút tiền hàng loạt.

Khi có nhiều vụ đổ vỡ ngân hàng xảy ra, người dân gửi tiền luôn đặt câu hỏi về sự an toàn tiền của mình tại các ngân hàng, Chính vì thế, hạn mức BHTG đủ lớn sẽ giúp người dân an tâm khi gửi tiền, từ đó thực hiện tốt mục tiêu củng cố niềm tin người gửi tiền đối với hệ thống ngân hàng. Ngoài ra, việc nâng hạn mức khẳng định cam kết của Chính phủ trong việc bảo vệ người gửi tiền thông qua tổ chức BHTG; thể hiện sự ứng phó kịp thời của các cơ quan chức năng liên quan trong cuộc chiến chống khủng hoảng, suy thoái kinh tế và bình ổn hệ thống vĩ mô. Người gửi tiền nằm trong giới hạn chi trả được cam kết sẽ có tâm lý yên tâm duy trì lượng tiền gửi tại ngân hàng, và đây là một trong những điều kiện tiên quyết góp phần ổn định hoạt động ngân hàng.

Tại nhiều quốc gia, niềm tin của người gửi tiền đã được sử dụng như một yếu tố xem xét để điều chỉnh hạn mức trả tiền bảo hiểm. Ví dụ, việc thay đổi hạn mức chi trả của Tổng công ty BHTG Liên bang Mỹ được căn cứ dựa trên các nguyên tắc:(i) Thích ứng với tăng lạm phát theo thời gian; (ii) Kích thích tăng huy động vốn của các ngân hàng; (iii) Củng cố niềm tin của dân chúng đối với hoạt động ngân hàng. Hay tại Indonesia, Luật BHTG Indonesia năm 2004 quy định rõ hạn mức có thể được điều chỉnh trong trường hợp sau: (i) Có một lượng vốn lớn bị rút khỏi hệ thống ngân hàng; (ii) Có sự thay đổi lớn về tỷ lệ lạm phát trong một số năm; (iii) Khi số lượng người gửi tiền được bảo hiểm toàn bộ giảm xuống dưới mức ngưỡng 90%; (iv) Tồn tại nguy cơ khủng hoảng tài chính đe dọa làm suy giảm niềm tin của công chúng vào hệ thống ngân hàng và tác động xấu tới sự ổn định hệ thống tài chính.

Hậu khủng hoảng, các nước dần rút về cơ chế bảo hiểm có giới hạn ở mức hợp lý dựa trên tình hình kinh tế xã hội, lạm phát, GDP bình quân đầu người cũng như mục tiêu chính sách công của hệ thống BHTG tại mỗi quốc gia. Tuy nhiên, nhìn chung các quốc gia có đều hướng tới bảo vệ phần lớn người gửi tiền nhỏ lẻ - những người có ít thông tin, không có khả năng duy trì kỉ luật thị trường nhằm duy trì niềm tin của người gửi tiền vào hệ thống tài chính ngân hàng. Để làm được việc này, các tổ chức BHTG có xu hướng tính toán tỷ lệ người gửi tiền được bảo vệ toàn bộ trên tổng số người gửi tiền được bảo hiểm và xác định đây là một yếu tố quan trọng để điều chỉnh hạn mức BHTG.

Theo khuyến nghị của Hiệp hội BHTG quốc tế (IADI), hạn mức BHTG nên có giới hạn, đáng tin cậy và bảo hiểm cho phần lớn người gửi tiền (bảo vệ toàn bộ 90-95% người gửi tiền). Tuy nhiên, nếu hạn mức BHTG quá cao sẽ làm xói mòn kỉ luật thị trường gây ảnh hưởng tiêu cực đến thị trường tài chính bởi khi đó người gửi tiền không quan tâm đến rủi ro, chọn ngân hàng lãi suất cao nhất để gửi tiền. Điều này có thể dẫn tới cuộc đua lãi suất của các ngân hàng, tạo nên nhiều rủi ro cho bản thân các ngân hàng cũng như toàn hệ thống. Vì vậy, các tổ chức BHTG cần tính toán và duy trì một hạn mức phù hợp, vừa đảm bảo duy trì kỷ luật thị trường vừa duy trì niềm tin của người gửi tiền vào hệ thống tài chính ngân hàng.

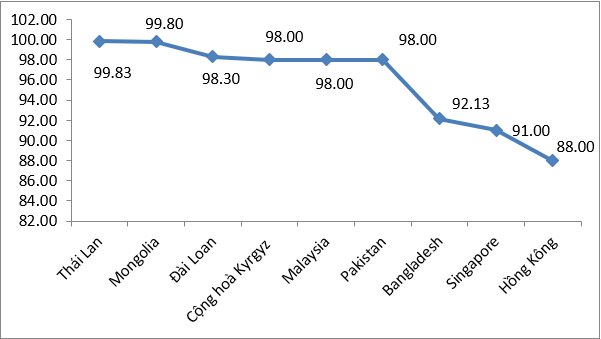

Tỷ lệ người gửi tiền được bảo hiểm toàn bộ tại một số quốc gia tại khu vực Châu Á Thái Bình Dương năm 2018

Nguồn: Kết quả khảo sát thường niên IADI 2019

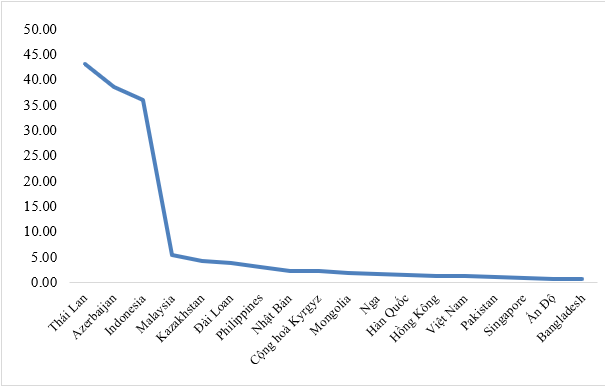

Bên cạnh đó, để củng cố niềm tin người gửi tiền, tổ chức BHTG có thể là xem xét tỷ lệ hạn mức BHTG/GDP bình quân đầu người. Tuy đây không phải là một khuyến nghị chính sách nhưng các nhà nghiên cứu cũng lưu ý, trung bình hạn mức BHTG cao gấp hai lần GDP bình quân đầu người. Đồng thời, đây là số liệu người gửi tiền có thể dễ dàng tính toán và thường dùng để đánh giá mức độ cao hay thấp của hạn mức BHTG.

Tỷ lệ hạn mức BHTG/ GDP bình quân đầu người tại một số quốc gia tại khu vực Châu Á Thái Bình Dương năm 2018

Nguồn: Tổng hợp từ kết quả khảo sát thường niên IADI 2019 và GDP bình quân đầu người năm 2018 của IMF

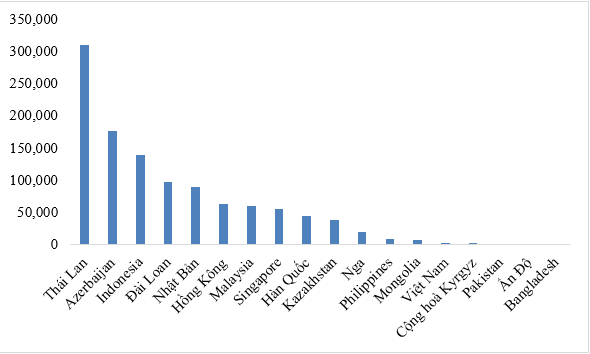

Một yếu tố nữa có thể dễ dàng đánh giá đó là giá trị tuyệt đối của hạn mức BHTG so với các nước láng giềng. Hướng dẫn nâng cao về phát triển hệ thống BHTG hiệu quả - Hạn mức BHTG (IADI, 2013) cho rằng mối liên kết với các nước láng giềng có thể ảnh hưởng đến việc lựa chọn hạn mức bảo hiểm. Nếu hạn mức BHTG quá thấp so với các quốc gia láng giềng thì sẽ làm người gửi tiền mất niềm tin và có thể dẫn đến sự tháo chạy của người gửi tiền.

Hạn mức BHTG (USD) tại một số quốc gia tại khu vực Châu Á Thái Bình Dương năm 2018

Nguồn: Kết quả khảo sát thường niên IADI 2019

Liên hệ với Việt Nam

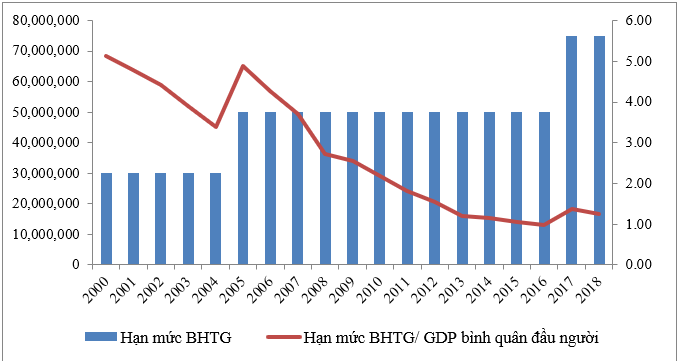

Sau 20 năm thành lập BHTGVN, hạn mức trả tiền bảo hiểm đã được điều chỉnh 2 lần. Hạn mức trả tiền bảo hiểm bao gồm cả gốc và lãi của một người gửi tiền tại một tổ chức tham gia BHTG tăng từ mức 30 triệu đồng (1999-2004) lên 50 triệu đồng vào năm 2005 và tăng lên 75 triệu đồng vào ngày 05/8/2017. Tại thời điểm 2017, khi tăng hạn mức lên 75 triệu đồng thì tỷ lệ người gửi tiền được bảo hiểm toàn bộ trên tổng số người gửi tiền được bảo hiểm là 87,32%, vẫn thấp hơn so với khuyến nghị của Hiệp hội BHTG quốc tế (IADI).

Tuy hạn mức trả tiền bảo hiểm được điều chỉnh tăng, nhưng tỷ lệ hạn mức BHTG/ GDP bình quân đầu người hiện nay đã giảm đáng kể so với giai đoạn đầu thành lập BHTGVN. Hạn mức BHTG và tỷ lệ Hạn mức BHTG/GDP bình quân đầu người tại Việt Nam qua các năm như sau:

Nguồn: Tổng hợp từ Tổng cục thống kê và BHTGVN

So với các nước láng giềng trong khu vực Châu Á Thái Bình Dương, về giá trị tuyệt đối tỷ lệ hạn mức BHTG/GDP bình quân đầu người cũng như tỷ lệ người gửi tiền được bảo hiểm toàn bộ trên tổng số người gửi tiền được bảo hiểm thì hạn mức BHTG hiện nay của Việt Nam là tương đối thấp. Tại thời điểm năm 2018, Việt Nam có hạn mức BHTG (giá trị tuyệt đối theo USD) và tỷ lệ hạn mức/ GDP bình quân đầu người thấp thứ 5/18 tổ chức BHTG trả lời khảo sát IADI. Riêng về tỷ lệ người gửi tiền được bảo hiểm toàn bộ trên tổng số người gửi tiền được bảo hiểm, số liệu của Việt Nam tại thời điểm 2017 là 87,32% thấp hơn các nước cung cấp số liệu này trong khảo sát thường niên IADI 2019.

Như vậy có thể thấy, hạn mức trả tiền bảo hiểm tại Việt Nam hiện nay là tương đối thấp. Điều này phần nào sẽ ảnh hưởng đến niềm tin của người gửi tiền. Vì vậy, để củng cố niềm tin của người gửi tiền vào chính sách BHTG nói riêng và hệ thống tài chính ngân hàng nói chung, từ đó thu hút tiền gửi của người dân, BHTGVN nên xem xét đề xuất Ngân hàng Nhà nước trình Thủ tướng Chính phủ nâng hạn mức trả tiền bảo hiểm để phù hợp với thông lệ quốc tế.

Tài liệu tham khảo

Bộ nguyên tắc cơ bản phát triển hệ thống BHTG hiệu quả, IADI 2014

Hướng dẫn nâng cao về phát triển hệ thống BHTG hiệu quả - Hạn mức BHTG, IADI 2013

Kết quả khảo sát thường niên IADI 2019

.png)