Bài viết nghiên cứu một số thay đổi trong xử lý tổ chức tín dụng (TCTD) yếu kém giai đoạn 2012 – 2020 và vai trò tổ chức BHTG thành viên Ủy ban khu vực Châu Á Thái Bình Dương (APRC - là ủy ban khu vực lớn thứ hai của IADI. Hiện nay APRC có 20 tổ chức BHTG thành viên đến từ Australia, Azerbaijan, Bangladesh, Brunei, Đài Loan, Hồng Kông, Ấn Độ, Indonesia, Nhật Bản, Kazakhstan, Hàn Quốc, Cộng hoà Kyrgyz, Malaysia, Mongolia, Pakistan, Philippines, Nga, Singapore, Thái Lan và Việt Nam) trong quá trình xử lý dựa trên kết quả khảo sát thường niên của IADI năm 2013 và 2021 (kết quả khảo sát tính đến hết năm 2012 và 2020). Khảo sát thường niên của IADI năm 2013 và 2021 đều có 17 tổ chức BHTG thành viên APRC tham gia trả lời các câu hỏi liên quan tới xử lý

Thay đổi về biện pháp xử lý

Theo các tiêu chuẩn đi kèm Nguyên tắc 14 Bộ nguyên tắc cơ bản phát triển hệ thống BHTG hiệu quả (IADI, 2014), quy trình xử lý và bảo vệ người gửi tiền không hạn chế ở việc chi trả cho người gửi tiền, cơ quan xử lý cần có các công cụ xử lý hiệu quả để duy trì các nghiệp vụ ngân hàng cơ bản và có sẵn một hoặc một vài biện pháp xử lý cho phép linh hoạt trong xử lý với chi phí thấp hơn chi phí có thể phát sinh nếu áp dụng phương pháp thanh lý sau khi trừ đi phần có thể thu hồi.

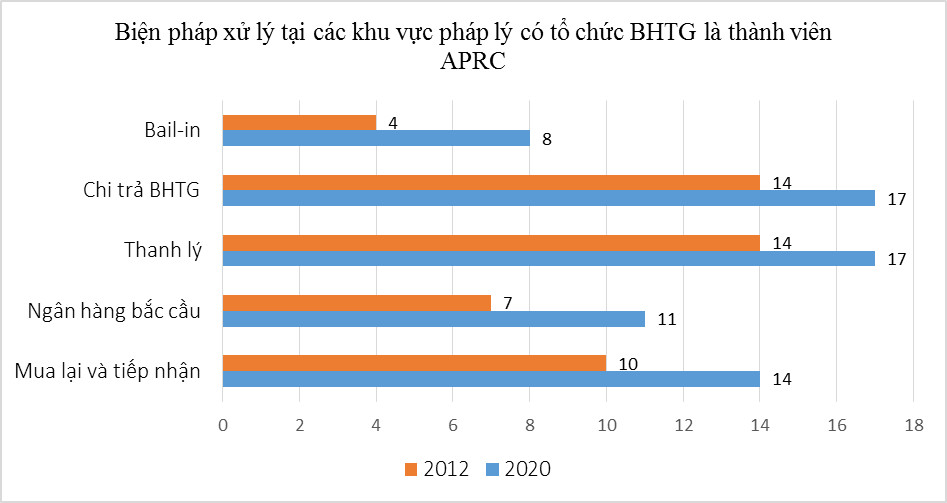

Ngoài chi trả BHTG, các khu vực pháp lý có tổ chức BHTG là thành viên APRC có sẵn nhiều biện pháp xử lý khác nhau để xử lý TCTD yếu kém, phổ biến là mua lại và tiếp nhận (P&A), ngân hàng bắc cầu, tự tái cơ cấu (Bail-in). Từ năm 2012 đến năm 2020, các biện pháp xử lý đã tăng lên đáng kể. Cụ thể, số khu vực pháp lý có sẵn biện pháp Bail-in đã tăng gấp đôi từ 4 lên 8 khu vực pháp lý (bao gồm Bangladesh, Đài Bắc Trung Quốc, Hồng Kông, Indonesia, Nhật Bản, Kazakhstan, Pakistan và Nga), thêm 4 khu vực pháp lý có sẵn biện pháp P&A (Úc, Bangladesh, Indonesia và Philippines) và 5 khu vực pháp lý có sẵn thêm biện pháp ngân hàng bắc cầu là Úc, Bangladesh, Hồng Kông, Indonesia và Mông Cổ.

Tính tới cuối năm 2020, các khu vực pháp lý có nhiều hơn 5 biện pháp xử lý (bao gồm chi trả BHTG, thanh lý, P&A, ngân hàng bắc cầu, Bail-in) là Bangladesh, Đài Bắc Trung Quốc, Nhật Bản, Kazakhstan. Các biện pháp xử lý khác gồm sáp nhập và mua lại (M&A) (Bangladesh và Hàn Quốc), các biện pháp chống khủng hoảng tài chính, giải quyết có trật tự một tổ chức tài chính (Nhật Bản), hỗ trợ ngân hàng mở (Úc, Đài Bắc Trung Quốc, Hàn Quốc, Philippines), tiếp quản (Kazakhstan).

Nguồn: Kết quả khảo sát thường niên IADI 2013 - 2021

Với việc tăng lên của các biện pháp xử lý thì số lượng khu vực pháp lý thực hiện lựa chọn biện pháp xử lý dựa trên nguyên tắc chi phí tối thiểu đã tăng lên đáng kể. Cụ thể, năm 2012 có 6 khu vực pháp lý lựa chọn biện pháp xử lý dựa trên nguyên tắc chi phí tối thiểu. Đến năm 2020 đã có 10 khu vực pháp lý lựa chọn biện pháp xử lý dựa trên nguyên tắc chi phí tối thiểu gồm Nga, Philippines, Malaysia, Cộng hòa Kyrgyz, Hàn Quốc, Kazakhsstan, Nhật Bản, Indonesia, Hồng Kông và Đài Bắc Trung Quốc. Việc lựa chọn biện pháp xử lý dựa trên nguyên tắc chi phí tối thiểu sẽ đảm bảo quá trình xử lý phát sinh ít chi phí nhất cho quỹ BHTG.

Biện pháp xử lý được các tổ chức BHTG thành viên APRC sử dụng

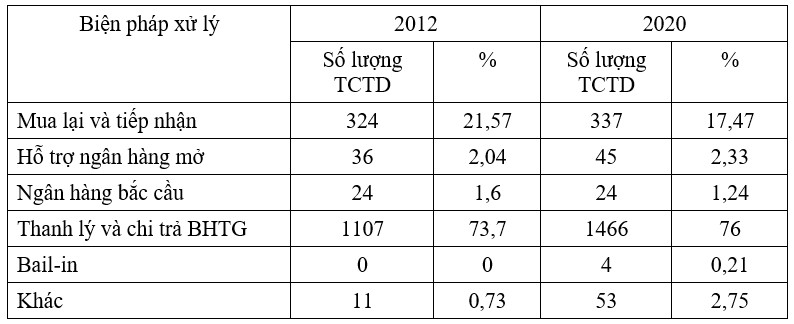

Tính đến cuối năm 2020, thanh lý và chi trả BHTG vẫn là biện pháp phổ biến nhất được các tổ chức BHTG thành viên APRC sử dụng để xử lý TCTD yếu kém, tiếp theo là P&A. Tuy nhiên, nếu tính theo tỷ lệ, thì số lượng TCTD yếu kém được xử lý bằng biện pháp P&A và ngân hàng bắc cầu trên tổng số TCTD yếu kém được xử lý đến năm 2020 đã giảm so với năm 2012. Ngược lại, số lượng TCTD yếu kém được xử lý bằng biện pháp hỗ trợ ngân hàng mở, Bail-in và các biện pháp khác đã tăng lên. Nếu như năm 2012 chưa có TCTD yếu kém nào được xử lý bằng Bail-in thì tới năm 2020 đã có 4 TCTD. Cơ quan BHTG Nga và Quỹ BHTG Kazakhstan là 2 tổ chức BHTG thành viên APRC có kinh nghiệm sử dụng biện pháp Bail-in trong xử lý TCTD yếu kém với lần lượt 3 trường hợp và 1 trường hợp.

Bảng: Số lượng TCTD yếu kém được các tổ chức BHTG thành viên APRC xử lý theo từng biện pháp xử lý

Nguồn: Tổng hợp từ kết quả khảo sát thường niên IADI

Tính đến hết năm 2020, Tổng công ty BHTG Hàn Quốc và Cơ quan BHTG Nga là hai tổ chức BHTG có kinh nghiệm sử dụng nhiều biện pháp xử lý TCTD yếu kém nhất. Cả hai tổ chức này đều có kinh nghiệm thực hiện P&A, hỗ trợ ngân hàng mở, ngân hàng bắc cầu, thanh lý và chi trả BHTG. Hơn nữa, Tổng công ty BHTG Hàn Quốc có kinh nghiệm thực hiện sáp nhập và mua lại. Trong khi đó, Tổng công ty BHTG Philippines và Cơ quan BHTG Nga có nhiều kinh nghiệm nhất trong thanh lý và chi trả BHTG, Tổng công ty BHTG Nhật Bản và Tổng công ty BHTG Hàn Quốc có nhiều kinh nghiệm sử dụng biện pháp P&A nhất trong khu vực.

Về vai trò của tổ chức BHTG thành viên APRC trong việc ra quyết định xử lý

Nguyên tắc 14 Bộ nguyên tắc cơ bản phát triển hệ thống BHTG hiệu quả (IADI, 2014) khuyến nghị cơ chế xử lý đổ vỡ hiệu quả cho phép tổ chức BHTG thực hiện chức năng bảo vệ người gửi tiền và đóng góp vào sự ổn định tài chính, tổ chức BHTG có sự độc lập về hoạt động và đủ nguồn lực để thực hiện các quyền xử lý phù hợp với nhiệm vụ của mình.

Kết quả khảo sát thường niên của IADI cho thấy phần lớn các tổ chức BHTG thuộc APRC đều có quyền tham gia vào việc quyết định biện pháp xử lý, thậm chí chủ động lựa chọn các biện pháp xử lý các TCTD yếu kém.

Nguồn: Kết quả khảo sát thường niên IADI 2013 - 2021

Từ năm 2012 đến năm 2020, số lượng tổ chức BHTG thành viên ARPC không tham gia vào quá trình xử lý đã giảm đáng kể. Nếu như năm 2012 có 7 tổ chức không tham gia vào việc quyết định biện pháp xử lý thì tới năm 2020 chỉ còn 4 tổ chức không tham gia vào việc quyết định biện pháp xử lý. Thay vào đó, số lượng tổ chức BHTG không tham gia vào việc ra quyết định xử lý nhưng có đóng góp vào nguồn quỹ xử lý đã tăng lên 3 tổ chức.

Thời điểm năm 2012 chỉ có 1 tổ chức BHTG được tự quyết định biện pháp xử lý là Tổng công ty BHTG Malaysia. Đến năm 2016, Tổng công ty BHTG Indonesia có quyền quyết định biện pháp xử lý phù hợp đối với ngân hàng đổ vỡ không có tầm quan trọng hệ thống sau khi thực hiện kiểm tra chi phí tối thiểu, trong khi Ủy ban ổn định hệ thống tài chính (FSSC) sẽ quyết định biện pháp xử lý ngân hàng có tầm quan trọng hệ thống (theo Luật Ngăn ngừa và xử lý khủng hoảng ban hành năm 2016).

Như vậy có thể thấy xu hướng chung của các tổ chức BHTG thành viên APRC là tham gia nhiều hơn vào việc ra quyết định xử lý TCTD yếu kém và đóng góp nguồn quỹ cho quá trình xử lý.

Liên hệ với Việt Nam

Bảo hiểm tiền gửi Việt Nam (BHTGVN) được thành lập ngày 9/11/1999 theo khung pháp lý đầu tiên là Nghị định 89/1999/NĐ-CP về BHTG. Đến năm 2012, Luật BHTG được ban hành là cơ sở pháp lý cao nhất cho hoạt động BHTG.

Liên quan đến quá trình xử lý, theo quy định tại Luật BHTG, BHTGVN có quyền và nghĩa vụ: (i) Chi trả tiền bảo hiểm cho người được BHTG; (ii) Tham gia vào quá trình kiểm soát đặc biệt đối với tổ chức tham gia BHTG theo quy định của Ngân hàng Nhà nước Việt Nam; (iii) Tham gia quản lý, thanh lý tài sản của tổ chức tham gia BHTG theo quy định của Chính phủ.

Năm 2017, Luật sửa đổi, bổ sung một số điều Luật Các TCTD đã tăng cường vai trò của BHTGVN trong quá trình xử lý, cụ thể BHTGVN có nhiệm vụ: (i) Cho vay đặc biệt đối với TCTD được kiểm soát đặc biệt; (ii) Mua trái phiếu dài hạn của TCTD hỗ trợ theo quyết định của Ngân hàng Nhà nước Việt Nam; (iii) Tham gia đánh giá tính khả thi của phương án phục hồi tổ chức tài chính vi mô, công ty tài chính, quỹ tín dụng nhân dân; (iv) Tham gia xây dựng phương án phá sản TCTD được kiểm soát đặc biệt.

Như vậy, sau 10 năm Luật BHTG có hiệu lực, đến nay vai trò của BHTGVN trong quá trình xử lý đã có một số thay đổi. Ngoài các nhiệm vụ được quy định tại Luật BHTG, BHTGVN có thể thực hiện hỗ trợ tài chính cho tổ chức tham gia BHTG thông qua cho vay đặc biệt, hỗ trợ TCTD thông qua việc mua trái phiếu dài hạn. BHTGVN cũng được tham gia vào việc quyết định biện pháp xử lý thông qua việc BHTGVN tham gia vào quá trình kiểm soát đặc biệt đối với tổ chức tham gia BHTG theo quy định của Ngân hàng Nhà nước Việt Nam.

Cùng với xu hướng chung của các tổ chức BHTG trong khu vực, trong thời gian tới khi BHTGVN đề xuất sửa đổi Luật BHTG, BHTGVN có thể nghiên cứu thêm các biện pháp xử lý như ngân hàng bắc cầu hay Bail-in và đề xuất áp dụng nếu khả thi. Việc có sẵn nhiều biện pháp xử lý hơn sẽ giúp BHTGVN tham gia xử lý TCTD yếu kém một cách linh hoạt hơn với chi phí thấp hơn chi phí chi trả BHTG và thanh lý. Ngoài ra, BHTGVN nên học hỏi thêm kinh nghiệm của các tổ chức BHTG đã tham gia xử lý nhiều TCTD yếu kém bằng nhiều biện pháp khác nhau như Cơ quan BHTG Nga, Tổng công ty BHTG Hàn Quốc...để có thể áp dụng trong tương lai.

.png)