Các tổ chức BHTG nâng cao mô hình hoạt động

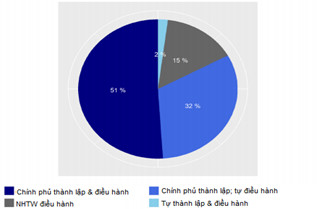

Theo khảo sát của IADI, các tổ chức BHTG phần lớn do Chính phủ thành lập. Cụ thể, 51% số tổ chức được thành lập và điều hành bởi Chính phủ; 32% do Chính phủ thành lập nhưng tự điều hành hoạt động; 15% do Ngân hàng trung ương điều hành; và chỉ có 2% tự thành lập và điều hành hoạt động (Hình 1). Sự can thiệp của chính phủ trong hoạt động của tổ chức BHTG nhằm đảm bảo cho tổ chức BHTG thực hiện tốt chính sách công của nhà nước, hoạt động không vì mục tiêu lợi nhuận, hướng đến mục đích bảo vệ quyền và lợi ích hợp pháp của người gửi tiền, góp phần duy trì sự ổn định của hệ thống tài chính – ngân hàng.

Hình 1: Loại hình tổ chức BHTG

Nguồn: Kết quả KSTN năm 2020 của IADI

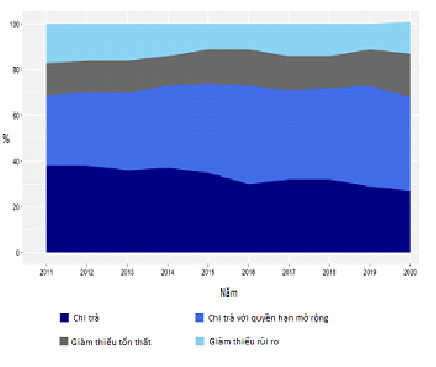

Trên thế giới hiện có 04 mô hình tổ chức BHTG, bao gồm mô hình chi trả, mô hình chi trả mở rộng, mô hình giảm thiểu tổn thất và mô hình giảm thiểu rủi ro – với nhiệm vụ và quyền hạn tăng dần Thống kê của IADI từ năm 2011 đến năm 2020 (Hình 2) cho thấy tỷ lệ áp dụng mô hình chi trả có xu hướng giảm dần qua các năm; ngược lại, tỷ lệ áp dụng mô hình chi trả mở rộng ngày càng gia tăng.

Hình 2: Mô hình tổ chức BHTG từ năm 2011 đến 2020

Nguồn: Kết quả KSTN năm 2020 của IADI

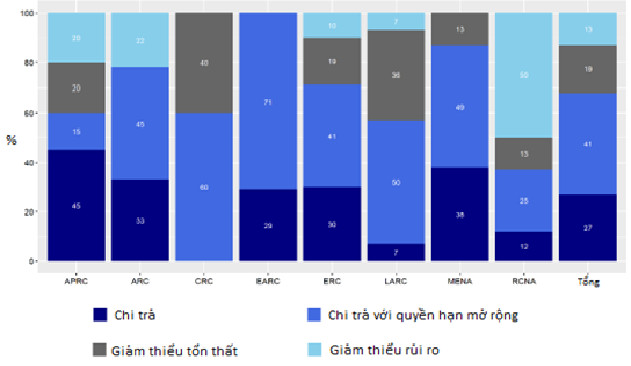

Xét theo khu vực địa lý, tại hầu hết các khu vực, mô hình chi trả mở rộng chiếm tỷ trọng cao nhất so với 03 mô hình còn lại (Hình 3). Số lượng tổ chức BHTG theo mô hình giảm thiểu tổn thất/rủi ro tuy chưa nhiều, nhưng có xu hướng tăng dần đều, phân bổ nhiều nhất tại các khu vực như Châu Á-Thái Bình Dương, Châu Âu, Mỹ La-tinh, Bắc Mỹ và khu vực Ca-ri-bê, nơi có nền kinh tế thịnh vượng và ngành tài chính phát triển. Như vậy, xét cả về mặt thời gian và không gian địa lý, quyền hạn và nhiệm vụ của tổ chức BHTG đang ngày càng được mở rộng, bên cạnh chức năng chi trả thông thường nhằm giúp tổ chức BHTG thực hiện tốt nhiệm vụ chính là bảo vệ quyền và lợi ích của người gửi tiền và góp phần vào sự ổn định của hệ thống tài chính.

Hình 3: Mô hình tổ chức BHTG theo khu vực địa lý[1]

Nguồn: Kết quả KSTN năm 2020 của IADI

Hạn mức BHTG có xu hướng được điều chỉnh tăng

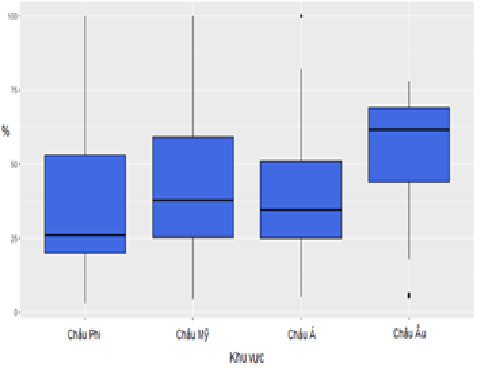

Hạn mức trả tiền bảo hiểm là một trong những nội dung thiết yếu của chính sách BHTG. Tỷ lệ hạn mức là tỷ lệ số dư tiền gửi được bảo hiểm toàn bộ trên tổng số dư tiền gửi, được sử dụng để đánh giá về hạn mức. Xét theo khu vực địa lý, châu Âu là khu vực có tỷ lệ hạn mức trung bình cao nhất (khoảng 60%); ngược lại, Châu Phi là khu vực có tỷ lệ hạn mức trung bình thấp nhất (khoảng 25%) và ghi nhận một số quốc gia tại khu vực này có tỷ lệ hạn mức dưới 25% (Hình 4).

Hình 4: Tỷ lệ hạn mức theo khu vực

Đường thẳng in đậm biểu thị tỉ lệ hạn mức trung bình tại từng khu vực tương ứng

Nguồn: Kết quả KSTN năm 2020 của IADI

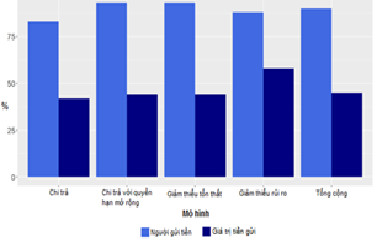

Xét theo mô hình tổ chức BHTG, các tổ chức áp dụng mô hình giảm thiểu rủi ro có tỷ lệ hạn mức tính theo giá trị tiền gửi cao hơn so với 03 mô hình còn lại (khoảng 60%) (Hình 5). Xét về số lượng người gửi tiền, tỷ lệ hạn mức tại 04 mô hình BHTG bảo vệ toàn bộ từ 75% - 90% người gửi tiền, trong đó, tỷ lệ thấp nhất thuộc về mô hình chi trả. Tỷ lệ hạn mức có xu hướng tăng dần do tổ chức BHTG với nhiệm vụ và quyền hạn được nâng cao có khả năng và năng lực để bảo vệ người gửi tiền tốt hơn.

Hình 5: Tỷ lệ hạn mức theo mô hình tổ chức BHTG

Nguồn: Kết quả KSTN năm 2020 của IADI

Quỹ BHTG ngày càng lớn mạnh

Phí BHTG là yếu tố quan trọng cấu thành quỹ BHTG. Có 02 hình thức thu phí BHTG, đó là phí đồng hạng và phí phân biệt. Ngoài ra, một số tổ chức BHTG kết hợp cả 02 hình thức thu phí này. Kết quả KSTN cho thấy mô hình càng tiên tiến, tổ chức BHTG càng có nhiều nhiệm vụ và quyền hạn thì tỷ lệ tổ chức áp dụng phí đồng hạng càng thấp và tỷ lệ áp dụng phí phân biệt càng cao (Hình 6). Điều này chứng tỏ rằng các tổ chức BHTG có mô hình tiên tiến thường quan tâm đến rủi ro của tổ chức tham gia BHTG và sử dụng yếu tố này cho mục đích thu phí BHTG cũng như các mục đích khác như giám sát rủi ro, v.v.

Hình 6: Phí BHTG theo mô hình tổ chức

Nguồn: Kết quả KSTN năm 2020 của IADI

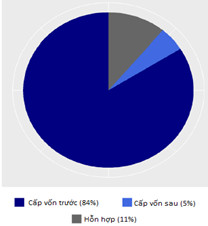

Về cơ chế hình thành quỹ BHTG, theo IADI, có 03 cơ chế, bao gồm: cơ chế cấp vốn trước, cơ chế cấp vốn sau, và cơ chế hỗn hợp. Hiện nay, cơ chế cấp vốn trước chiếm đa số (chiếm 84%), tiếp đến là cơ chế cấp vốn hỗn hợp (chiếm 11%) và cơ chế cấp vốn sau (chiếm 5%) (Hình 7). Điều này phản ánh ưu điểm của cơ chế cấp vốn trước so với 02 cơ chế còn lại, cụ thể là giúp tổ chức BHTG sẵn sàng nguồn lực khi phát sinh nghĩa vụ chi trả, mang lại sự minh bạch và công bằng khi tất cả các tổ chức tham gia BHTG đều phải nộp phí BHTG, giảm áp lực nộp phí cho các ngân hàng lành mạnh trong trường hợp xảy ra đổ vỡ ngân hàng nếu áp dụng cơ chế cấp vốn sau.

Bên cạnh cơ chế cấp vốn trước, tổ chức BHTG cần xây dựng cơ chế cấp vốn khẩn cấp cho quỹ BHTG trong trường hợp không đủ nguồn vốn để trả tiền bảo hiểm và phải được quy định rõ ràng trong Luật hay quy định khác. Theo kết quả KSTN, 57% số tổ chức BHTG cho biết họ có cơ chế cấp vốn khẩn cấp từ quỹ công (vay Chính phủ và Ngân hàng trung ương) và quỹ tư nhân (vay từ thị trường), và 26% vay từ quỹ công trong khi có 17% số tổ chức BHTG xây dựng nguồn vốn khẩn cấp từ một nguồn duy nhất là quỹ tư nhân (Hình 8). Diễn biến này hoàn toàn phù hợp với thông lệ quốc tế và tuân thủ Nguyên tắc 9 của Bộ nguyên tắc.

|

Hình 7: Cơ chế cấp vốn của tổ chức BHTG

|

Hình 8: Cơ chế cấp vốn khẩn cấp của tổ chức BHTG

|

Nguồn: Kết quả KSTN năm 2020 của IADI

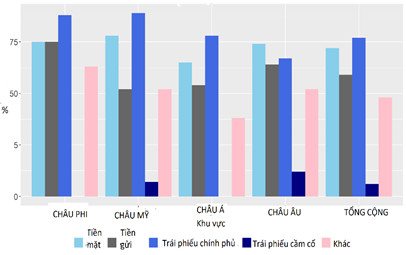

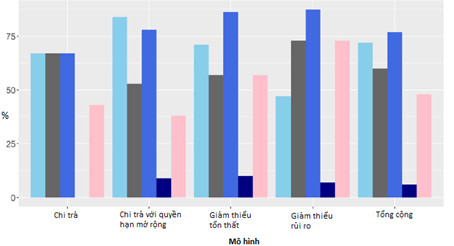

Cơ cấu tài sản trong quỹ BHTG thường bao gồm: tiền mặt; tiền gửi; trái phiếu chính phủ; trái phiếu cầm cố; tài sản khác (như cổ phiếu doanh nghiệp, chứng khoán, v.v). Xét theo khu vực địa lý, trái phiếu chính phủ là loại tài sản chiếm tỷ lệ lớn nhất trong quỹ BHTG của đại đa số tổ chức BHTG tại tất cả khu vực, theo sau là tiền mặt và tiền gửi (Hình 9). Xét theo mô hình tổ chức BHTG, trái phiếu chính phủ, tiền mặt và tiền gửi cũng là các loại tài sản phổ biến; trong đó, trái phiếu chính phủ phổ biến nhất đối với các tổ chức BHTG áp dụng mô hình giảm thiểu tổn thất và giảm thiểu rủi ro (Hình 10). Xu hướng này phản ánh cơ chế bảo toàn vốn của các tổ chức BHTG – đầu tư nguồn vốn tạm thời nhàn rỗi vào các công cụ an toàn nhằm giảm thiểu rủi ro, bảo toàn quỹ BHTG, ví dụ như trái phiếu chính phủ.

Hình 9: Phân loại tài sản trong quỹ BHTG – theo khu vực

Hình 10: Phân loại tài sản trong quỹ BHTG – theo mô hình

Nguồn: Kết quả KSTN năm 2020 của IADI

Phòng Nghiên cứu tổng hợp & HTQT

[1]Có 08 Ủy ban khu vực trong IADI: Châu Á-Thái Bình Dương (APRC); Châu Phi (ARC); Ca-ri-bê (CRC); Á-Âu (EARC); Châu Âu (ERC); Mỹ La-tinh (LARC); Trung Đông và Bắc Phi (MENA); (8) Bắc Mỹ (RCNA).

.png)